日本で買える投資信託版SCHDの配当利回りが、実際いくらになるのか知りたい。

年間30万円の配当金にはいくら必要になるんだろう…

上記のような悩みを持つ方向けの記事です。

どうも、Seriです。

楽天/SBI/Tracersが提供する投資信託版SCHDは経費率が本家SCHDより高いだけでなく、隠れコストや投資信託であるが故のデメリットを抱えています。

経費率以外のコストを含めた配当利回りが計算できなければ、高値掴みをしてしまい、年間30万円まで多額の資金が必要になります。

米国高配当株投資を3年実践し、配当利回り4%越えで購入していきている私が、あらゆるコストを加味した投資信託版SCHDの真の配当利回りを解説します。

この記事を読むことで、投資信託版SCHDの投資が限りなく失敗しにくくなります。

投資信託版SCHDで年間30万円を達成したい方は最後までご覧ください。

本家SCHDとの違い

投資信託版SCHDは、米国市場に上場している本家SCHDに投資しているので、中身はほぼ一緒です。

しかし、本家SCHDはETF(上場投資信託)であることで、多少なりとも違いが出てきます。

メリット・デメリットがそれぞれあります。

メリット:税金面で有利

メリットは外国税額控除を行うための確定申告が不要な点です。

特定口座で運用すると、外国税額控除の手続きをせずともアメリカの税金(10%)が還付された状態で配当されます(2重課税)。

一方で、NISA口座で運用すると日本の税金が非課税になることから、アメリカの税金(10%)が差し引かれた状態で配当されます。

当サイトではNISA口座で運用することを前提としていることから、「外国税額控除の手続きが不要」というメリットは消失します。

個人的には、単に本家SCHDの下位互換と考えています。

デメリット:確実に本家より配当利回りが低下する

楽天・SBI・Tracersが提供する投資信託版SCHDは、以下の要因で配当利回りが下がります。

・100%本家SCHDに投資していないから

・購入タイミングが難しいから

・コストが高いから

・運用実績が少ないから

配当金をもらえる権利が少なかったり、増配実績が不明だったりすることから、SCHDの「今も未来も多くの配当金をもらえる」コンセプトに逆行しているのが、投資信託版SCHDです。

デメリットについては、別記事で解説しているので合わせてご覧ください。

【配当利回り低下】日本で買える投資信託版SCHDのデメリット4選

配当利回りシミュレーション

日本で購入できる投資信託版SCHDは以下の3つです。

各社経費率や本家SCHDに投資している比率が若干異なることから、各ファンドの配当利回りをシミュレーションします。

楽天・SCHDの配当利回り

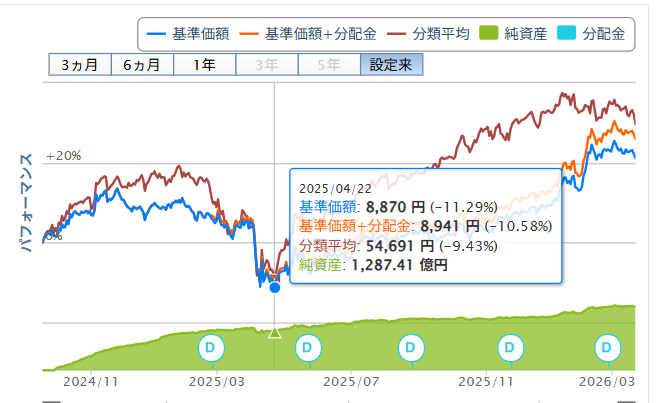

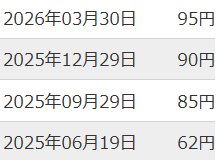

楽天・SCHDの最大配当利回りは、

【配当利回り】320円÷8,870円=約3.6%

〈参考:楽天・シュワブ・高配当株式・米国ファンド(四半期決算型)・交付目論見書〉

本家SCHDの最大配当利回りとの差を見てみましょう。

本家SCHDと比べた場合、配当利回りは0.2%減少します(※NISA口座で運用を想定)。

【楽天・SCHD配当利回り】4.3%×98%×(1-10%)ー0.19%=約3.6%

【投資信託版SCHDを求める計算式】本家配当利回り×資金効率×(1-税率)ー経費率

【本家SCHD配当利回りデータ】

本家SCHDの最大配当利回り=約4.3%(税引き後:約3.8%)

【楽天・SCHDのコスト等】

資金効率:98%

米国税金:10%

経費率 :0.19%

SBI・SCHDの配当利回り

SBI・SCHDの最大配当利回りは、

【配当利回り】配当金332円÷基準価格8,454円=約3.9%

〈参考:SBI証券〉

本家SCHDの最大配当利回りとの差を見てみましょう。

本家SCHDと比べた場合、配当利回りは0.1%増加します(※NISA口座で運用を想定)。

【SBI・SCHD配当利回り】4.3%×98.1%×(1-10%)ー0.13%=約3.6%

※機関投資家に対する貸株(品貸料)の収益を含めた配当利回りが約3.9%となります。

【SBI・SCHDの配当金内訳】

・本家SCHDの配当金3.6%

・貸株の収益0.3%

【投資信託版SCHDを求める計算式】本家配当利回り×資金効率×(1-税率)ー経費率

【本家SCHD配当利回りデータ】

本家SCHDの最大配当利回り=約4.3%(税引き後:約3.8%)

【SBI・SCHDのコスト等】

資金効率:98.1%

米国税金:10%

経費率 :0.13%

本家SCHDがもたらす純粋な配当利回りは約3.6%。

加えて、別に出た利益を投資家に配当金として還元しているから、トータルの配当金が3.9%に膨れているんだ!

Tracers・SCHDの配当利回り

当ファンドはHPを確認しても、過去1年間の配当金実績が無いため最大配当利回りを現在求めることができません。

一方で、本家SCHDから逆算して実質的な配当利回りを求めることができます。

本家SCHDと比べた場合、配当利回りは0.3%減少します(※NISA口座で運用を想定)。

【Tracers・SCHD配当利回り】4.3%×97.3%×(1-10%)ー0.21%=約3.5%

【投資信託版SCHDを求める計算式】本家配当利回り×資金効率×(1-税率)ー経費率

【本家SCHD配当利回りデータ】

本家SCHDの最大配当利回り=約4.3%(税引き後:約3.8%)

【Tracers・SCHDのコスト等】

資金効率:97.3%

米国税金:10%

経費率 :0.21%

【まとめ】

| 商品名 | ① 表面利回り(税引前) | ② 実質利回り(税引き後) | 備考 |

| 本家SCHD (ETF) | 4.3% | 3.87% | |

| 楽天・SCHD | 3.6% | 3.6% | |

| SBI・SCHD | 3.9% | 3.9% | ★貸株収益の上乗せで本家超え |

| Tracers・SCHD | 3.5% | 3.5% |

年間配当金30万円までのシミュレーション

本家SCHDが配当利回り4%(税引き後3.6%)時点の必要資金

年間30万円の配当金に必要な資金は以下の表のとおりです。

【各ファンドの配当利回り】

| 商品名 | ① 表面利回り(税引前) | ② 実質配当利回り(税引き後) | 備考 |

| 本家SCHD (ETF) | 4.0% | 3.6% | |

| 楽天・SCHD | 3.3% | 3.3% | |

| SBI・SCHD | 3.4% | 3.4% | 貸株収益の上乗せを考慮しない |

| Tracers・SCHD | 3.3% | 3.3% |

目標配当金30万円÷配当利回り3.3%=必要資金約909万円

目標配当金30万円÷配当利回り3.4%=必要資金約882万円

増配率を加味すると、必要資金はもっと少なくなります。

元本500万円で年間配当金30万円を得る

SCHDは増配率が高い特徴があることから、少ない元本で年間30万円の配当金を手に入れることができます。

8年で配当金が2倍になる計算になります(72の法則)。

【シミュレーションの前提】

・元本500万円

・Tracers・SCHDを購入

・取得時配当利回り:3.3%

・増配率:8%(投資効率の低下を加味して低めに設定)

【シミュレーション】

| 運用期間 | 年間配当金(手取り想定) | 投資元本に対する利回り(YOC) |

| 1年目 | 165,000円 | 3.30% |

| 2年目 | 178,200円 | 3.56% |

| 3年目 | 192,456円 | 3.85% |

| 4年目 | 207,852円 | 4.16% |

| 5年目 | 224,480円 | 4.49% |

| 6年目 | 242,439円 | 4.85% |

| 7年目 | 261,834円 | 5.24% |

| 8年目 | 282,781円 | 5.66% |

| 9年目 | 305,403円 | 6.11% |

| 10年目 | 329,835円 | 6.60% |

9年目には簿価利回りが6%を超えて、年間30万円を達成することができます。

取得時の配当利回りを高めることで、数年先の配当利回りも高くなることから、基準価格が安くなるタイミングで買って資金効率を高めたいです。

増配率については、別記事で詳細に解説予定です。

・【高配当株投資の魅力】増配率3%がもたらす年間30万円の配当金が成長した30年後の世界

参考:米国高配当ETFとの比較

米国高配当ETFの配当利回りは過去暴落時の最大配当利回りを参考に表を作成しています。

| 銘柄名 | 表面利回り(税引前) | 実質配当利回り(税引き後) | 10年目:簿価利回り(YOC) | 10年後の成長率 |

| 楽天・SCHD | 3.60% | 3.60% | 7.20% | 約2.0倍 |

| SBI・SCHD | 3.60% | 3.60% | 7.20% | 約2.0倍 |

| Tracers・SCHD | 3.30% | 3.30% | 6.60% | 約2.0倍 |

| VYM | 5.50% | 4.95% | 7.68% | 約1.5倍 |

| HDV | 5.00% | 4.50% | 5.87% | 約1.3倍 |

※各ファンドの設定増配率

SCHD:8%、VYM:5%、HDV:3%

SBI・SCHDは貸株(品貸料)の収益が毎年どのくらいブレるか不明なので、計算に入れていません。※今後の伸びに期待です。

投資信託版SCHDは購入タイミングを計ることが難しいことから、初心者には推奨しません。

投資信託版SCHDは有力な選択肢

日本で購入できる投資信託版SCHDの配当利回りをシミュレーションしてきました。

【本家SCHDの配当利回り4%で購入した場合】

| 商品名 | ① 税引前利回り | ② 税引後利回り(手取り) | ③ 10年後の利回り(YOC) |

| 本家SCHD (ETF) | 4.0% | 3.6% | 7.77% |

| 楽天・SCHD | 3.3% | 3.3% | 7.12% |

| SBI・SCHD | 3.4% | 3.4% | 7.34% |

| Tracers・SCHD | 3.3% | 3.3% | 7.12% |

SBI・SCHDについては貸株(品貸料)の収益が不明ですが、本家SCHDを超えるポテンシャルを持つ唯一の商品です。

投資信託版SCHDは、本家SCHDより配当利回りが落ちますが、年間30万円に必要な元本は900万円前後であり、年平均9%の増配率を加味すると必要元本は減少します。

高い利回りで購入できることや増配率が投資信託版SCHDにも反映される前提が必須ですが、投資信託版SCHDは十分投資候補になり得ます。

ファンドの設定日が浅いことから、実績が1年分しかなく、隠れコストや増配率が分からないため、私は購入していません。

また、高配当株投資初心者が毎日相場を確認する手間暇を考えると、万人におすすめできる商品ではありません。

相場をチェックできない初心者には、米国高配当ETF(上場投資信託)の購入をおすすめしています。

初心者でもできる完全自動化ほったらかし高配当株投資については、別記事にて解説します。

コメント