初心者でも取り組める高配当株投資を知りたい

将来の年金が心配で、高配当株投資で備えたい

このような悩みを持っている方向けの記事です。

どうも、Seriです。

高配当株投資を実践してみようと思った時に思うのは、

「どんな商品(株や投資信託)を買えばいいの?」

ということではないでしょうか?

適当に配当金を多く出す(配当利回りが高い)商品ばかり買っても、配当金が減配したり、株価が下がったりする罠銘柄(高配当株投資に向かない株)がたくさんあり、トータルで損してしまいます。

この記事では年間30万円の配当金を生涯得ていくための具体的な方法を伝授します。

最後まで読むことで高配当株投資の方向性を掴むことができるので、変に失敗して時間もお金も無駄にならなくなります。

最低限の勉強で高配当株投資を始めたい方はぜひ最後までご覧ください。

年間30万円の配当金には750~1,000万円が必要

配当利回り(配当金額÷株価)で変動するため一概には言えませんが、750万円~1,000万円が必要ラインです。

配当利回りごとの必要な資産額

年間30万円を得るための必要な資産額を税金を考慮せず、簡単にシミュレーションします。

【例】配当利回り3%の高配当株

30万円(年間配当金)÷3%(配当利回り)=1,000万円(元本・投資金額)

配当利回り3%の株式で毎年30万円を達成するには、1,000万円資産が必要。

【例】配当利回り4%の高配当株

30万円(年間配当金)÷4%(配当利回り)=750万円(元本・投資金額)

配当利回り4%の株式で毎年30万円を達成するには、750万円資産が必要。

【例】配当利回り5%の高配当株

30万円(年間配当金)÷5%(配当利回り)=600万円(元本・投資金額)

配当利回り5%の株式で毎年30万円を達成するには、600万円資産が必要。

3%→4%のように、配当利回りがたった1%変わるだけで数百万円の単位で必要投資金額が変わります。

配当利回りを上げられると目標配当金額までのスピードが早まるので、年間30万円までの達成スピードが速くなります。

1年に120万円以上投資できると約8年で到達

【配当利回り3%の高配当株】

1,000万円(元本・投資金額)÷120万円=8.3年

年間120万円以上買うことができると年間30万円が現実味を帯びてきます。

小さい金額をいくら転がしても大した金額にはならないから、高配当株投資は入金力が命だよ。

配当利回り4%で買えた場合

【配当利回り4%の高配当株】

750万円(元本・投資金額)÷120万円=6.25年

配当利回りが1%上がっただけで目標達成に2年も近づきました。

「入金力」だけじゃなくて、「配当利回り」も高配当株投資にとって超重要な指標なんだ。

高配当株投資は米国高配当ETF(上場投資信託)がおすすめ

プロが選定したアメリカの高配当株銘柄のパック商品(投資信託)を買うことで、年間30万円を達成することができます。

ETFとは、東京証券取引所などの金融商品取引所に上場している投資信託

(引用:https://www.amova-am.com/products/etf/about)

アメリカのETF(投資信託)を購入する理由は8つあります。

- 連続増配

- 経費率(プロの報酬額)が安い

- 幅広い業種に分散されている

- 配当利回りが比較的高い

- 日本の証券会社でも買える

- 株価(基準価格)上昇による売却益も狙える(キャピタルゲイン)

- 購入が簡単(指値ができる)

- 十数年以上配当を出し続ける企業がほとんどのため圧倒的信頼感

結局どういう商品がいいの?

日本のETF(投資信託)を買わない理由

日本の高配当ETFは無いの?

日本の高配当ETFは存在しますが、以下の理由から現時点で買うメリットがないと考えています。

- 累進配当企業があまり無いため構造上実現が難しい

- 景気敏感株に偏っている(分散されていない)

- 経費率(プロの報酬額)が高い

しかし、日本で生きるうえで「円」を使わざるを得ないので、為替リスクを避ける意味でも日本高配当株は欲しいと考えています。

【1ドル=100円】500ドル→50,000円

【1ドル= 80円】500ドル→40,000円

【1ドル=120円】500ドル→60,000円

為替が動くと配当金の金額も変動してしまうので、日本高配当株投資については個別株を1つ1つ分析して購入していく必要があります。

初心者には個別株分析が難しいため、銘柄選定や入れ替えを自動で行ってくれる米国高配当ETFの購入を推奨しています。

配当金年間30万円を早く達成する方法

年間配当金30万円をできるだけ早く達成するためには、高配当株をたくさん買う入金力と少ないお金で沢山の配当金をもらう配当利回りを上げる必要があります。

配当金=元本(入金力)×配当利回り

米国高配当ETFで配当利回りを上げることにフォーカスしてお話ししていきます。※入金力を上げる記事は別途解説予定。

価格が安いタイミングで買う

今すぐ米国高配当ETFを買うぜ!

と思う方がいると思いますが、おすすめしません。

我々サラリーマンはほぼ年収が決まっていて突然の入金力UPは起きにくいことから、資金効率を少しでも高めたいからです。

【配当利回り計算式】

配当金÷価格(株価)=配当利回り

【取得価格の配当利回りの違い】

・80円(配当金)÷2,600円(株価・購入金額)=3%(配当利回り)

・80円(配当金)÷2,000円(株価・購入金額)=4%(配当利回り)

冒頭で見てきたように配当利回りが1%でも変われば資金効率が大きく変わるため、少しでも早く年間30万円の配当金を得るには配当利回りを上げる必要があります。

連続増配ETFを選ぶ

翌年に配当金の金額が増えることを増配といいます。

【元本3,000円で買った場合】

今年:配当金100円→配当利回り3.3%

来年:配当金120円→配当利回り4%

配当利回りを上げるには、購入時点だけではなく、年々配当金が増えていく連続増配ETFを購入します。

どうやったら連続増配ETFがわかるの…?

当サイトでおすすめする米国高配当ETFは全て累進増配している超優良ファンドです。

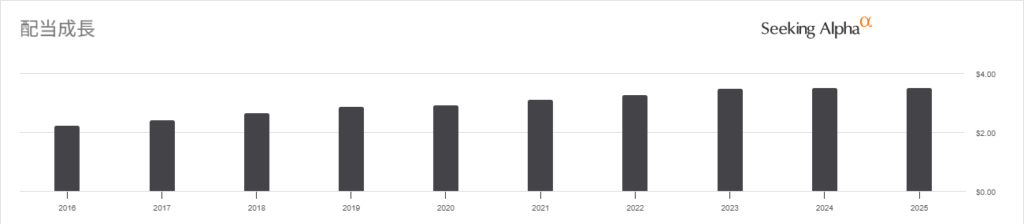

参考までにVYMの過去10年の増配チャートを記載します。

〈参考:Seeking Alpha〉

連続増配ETFを購入することによって年々配当利回りが上昇し、年間30万円を達成するスピードが速くなります。

各米国高配当ETFを安いタイミングで買う方法

結局高配当ETFはいつ買えばいいんだ…

私もこのように高配当ETFの購入タイミングに悩んだことがあります。3年高配当株を勉強して分かった購入タイミングは

欲しい配当利回りになるまでひたすら待つ

ということです。一方で、

配当利回り100%になるまで待つぜ!

というのはいつまで経っても買うことができません。

配当利回り100%のETFがあれば欲しい人が殺到するので、必然と価格は上がり、配当利回りは低下していくからです。

各ファンドによって価格が下落するタイミングや配当利回りの実績が違うことから、相場感を知って、適切な配当利回りの中で購入する必要があります。

配当利回り100%の実績を出したETFは存在しないので、いつまで経っても高配当株投資を始めることができないことになります。

年間30万円の配当金は実現可能

・年間30万円の配当金を得るには750万~1,000万円必要

・初心者にオススメは米国高配当ETF

・「入金力」「投資利回り」を上げることで、達成速度UP

実際日本に住んでいる方が大半だと思うので、為替の影響を受けない日本高配当株投資もいずれ必要になります。

しかし、忙しい現代で初心者が個別銘柄分析をやるには難易度が超絶高いし、銘柄を選定している時間すらありません。

米国高配当ETFは年間数百円のコストでプロが運用してくれる超優良ファンドになります。

将来の年金が心配

今も楽しみたいけど将来にも備えたい

という方には高配当株投資は良い選択になると、実際に高配当株投資をやっていて感じています。

今と未来も思いっきり楽しむためのツールが高配当株投資という認識です。

米国高配当ETF1本で年間30万円達成できる理由については別途詳細に解説する記事を作成予定なのでお楽しみに!

コメント