日本で買えるSCHDって本家SCHDと何が違うんだろう…

買う前に投資信託版SCHDのデメリット知っておきたい。

上記のような悩みを持つ方向けの記事です。

どうも、Seriです。

日本ではSCHDを購入するために、証券会社が作った投資信託を購入するしかありません。

日本の証券会社では米国市場の本家SCHDを購入することができないからです。

高配当株投資を始めて3年で配当利回り4.5%を出している私が、本家SCHDと投資信託版SCHDの違いを解説していきます。

最後まで見ることで、投資信託版SCHDのデメリットの全てを知ることができるので、購入後の突発的な失敗が無くなります。

損をしないためにも、投資信託版SCHDを検討中の方は最後までご覧ください。

SCHDの致命的な問題点

冒頭で触れたとおり、本家SCHDは日本で購入することができません。

理由は、SCHDの資産運用会社から金融庁に届出が出されていないからです。

金融商品取引法第4条第1項のとおり、SCHDは日本証券会社で取引する手続きを踏んでいないことから取引できない状況です。

〈参考:金融商品取引法〉

一方、日本証券会社が作った投資信託から間接的にSCHDに投資することができます(投資信託および投資法人に関する法律第2条第1項)。

投資家保護の観点から規定されている法律が金融商品取引法および投信法です。

投資信託版SCHDのデメリット4選

本家SCHDと投資信託版SCHDだと、どんな違いがあるんだろう。

本家よりも投資信託版SCHDの方が基本的には劣化版だと私は考えています。

・配当利回りが下がるから

・購入タイミングが難しいから

・コストが高いから

・運用実績が少ないから

配当利回りが低下する

投資信託版SCHDは本家SCHDに100%投資しているわけではないので、同じ資金でも配当金をもらえる権利が少なくなります。

〈参考:楽天・シュワブ・高配当株式・米国ファンド(四半期決算型)・交付目論見書〉

楽天証券が販売する投資信託版SCHDの資料を見ると、SCHD(シュワブ・米国高配当株式ETF)の投資比率が98%。短期金融資産、その他が2%となっています。

SCHDを10,000円分買ったものが、9,800円相当になるので、200円分の配当金をもらえる権利を失うことになります。

投資金額が大きくなればなるほど資金効率は悪化していきます。

購入タイミングが難しい

投資信託は1日に1回のみ基準価格が決定され、購入時点の金額が不明であることから、ピンポイントで配当利回りを狙うことが難しいです。

証券会社やファンドによって多少異なりますが、海外資産に投資する投資信託は注文を入れてから、約定するまでに1日以上のタイムラグがあります。

昨日安かったのに、高値で買ってしまった。

ということが起こりうるだけでなく、

配当利回り4%で欲しくても指値を入れることができないことから狙った配当利回りで購入することができません。

タイミングを計って購入する高配当株投資において致命的な弱点です。

運用コストが高い

運用コスト(経費率)は配当金から優先して差し引かれるから、配当利回りを低下させる要因になるよ。

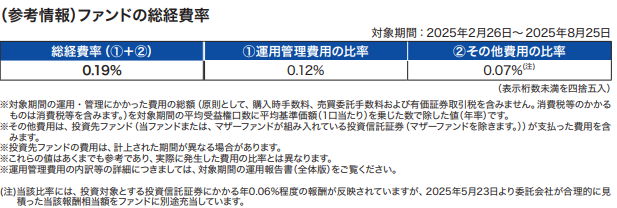

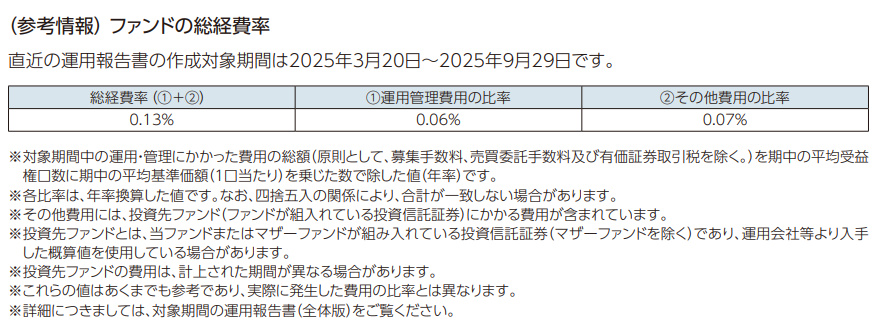

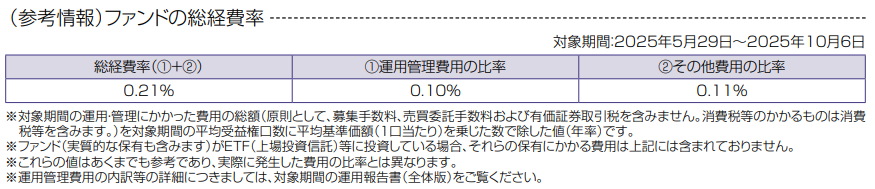

経費率が本家SCHDの2~3倍近くあります。

- 本家SCHD→0.06%

- 楽天・SCHD→0.19%

- SBI・SCHD→0.13%

- Tracers・SCHD→0.21%

投資信託版SCHDの中で経費率で最も安いのはSBI証券が提供するSCHDになります。

投資信託(ETF)は必ず運用コストが発生するので、経費率が低いほど受け取れる配当金が減りません。

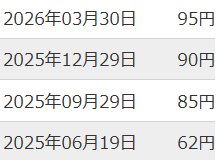

運用実績が少ない

投資信託版SCHDは設定されてまだ年月が経っていないことから、運用実績や配当実績がほぼありません。

実績が分からなければ、現状も投資に値するか見定めることも難しいです。

例えばSBI・S・米国高配当株式ファンド(年4回決算型)を見てみると、1年間の配当金履歴しか確認できません。

現在の配当利回りが分かるので、買いたい基準価格を決める指標にはなります。

しかし、過去の情報が無ければ増配・減配実績を確認することができないので、投資するには時期尚早と考えています。

※増配率の威力については別記事で解説予定です。

【高配当株投資の魅力】増配率3%がもたらす年間30万円の配当金が成長した30年後の世界

- 配当利回りが下がるから

- 購入タイミングが難しいから

- コストが高いから

- 運用実績が少ないから

投資信託版SCHDを購入する方へ

他の米国高配当ETFを買うしかないのか…

投資信託版SCHDならではのメリットやデメリットを極力薄くする方法を紹介します。

投資信託版SCHDのメリット=外国税額控除不要

特定口座で運用する場合、配当金には日本の税金(20.315%)と米国の税金(10%)が差し引かれます。

しかし、二重課税を避ける理由から外国税額控除が導入されています。

詳細な計算式は省きますが、米国の税金10%をすでに返してもらった状態で配当金を受け取ることができます(二重課税の自動調整)。

※NISA口座で運用すると日本の税金が非課税になるので、米国の税金(10%)がかかります。

特定口座で投資信託版SCHDを買うことで、外国税額控除の手間が省けて、時間的にも金銭的にもお得に高配当株投資ができるよ。

SCHDの配当利回り推移を見極めて購入

上記で投資信託が好きな価格で購入できない旨をお話しました。

対策法は、配当利回りが全体的に高い時期に、複数回分散して購入することになります。

1日だけ配当利回りが4%になろうが、1ヶ月ずっと配当利回り4%になろうが購入時点が4%であれば資金効率は同じです。

高値で掴むことだけは避けて、配当利回りが高い期間に買ってしまうのが配当利回りを高めるコツです。

【超実践的】SCHDの過去チャート・配当推移から見た購入タイミングを徹底解説

ほったらかし投資は不可

配当利回りを見て購入するということは、市場を毎日見るということと等しいです。

明日の価格が下がりそうか…

毎日相場を見ている余裕は日々の生活上かなり難しいです(やる気が出ない)。

このサイトでは「ほったらかし高配当株投資」をテーマに解説しているので、購入タイミングを自分で図る投資信託版SCHDはおすすめできないことになります。

現状SCHDに投資するには投資信託から購入するしかないので、本家SCHDが日本証券会社でも買えるようになれば随時このサイトで紹介していきます。

私もSCHDを買いたいんです!!!!

SCHDの購入は様子見

まとめです。

SCHDのデメリットは4つあります。

・配当利回りが下がるから

・購入タイミングが難しいから

・コストが高いから

・運用実績が少ないから

一方で、投資信託であることから特別口座で運用することで、外国税額控除をしなくても税金が調整されるため、お得に高配当株投資ができるメリットがあります。

※NISA枠で投資すると、2重課税による外国税額控除は適用されないので米国の税金10%が配当金から差し引かれます。

NISA枠をまだ使いきれていない状態で、成績も未知数な投資信託版SCHDを購入するメリットが私には見当たらないので購入を見送っています。

ほったらかし高配当株投資を実現するためには、自分に適したファンドを見つけることが最優先です。

自分に適しているか判断できる記事は当サイトにあるので合わせてご覧ください。

コメント